Para calcular el precio de un producto hecho a mano, no deberías partir sólo de cuánto cuesta el material ni de a cuánto lo vende la competencia o de cuánto creo que la gente pagaría por este producto.

Porque si vendes productos físicos, tu precio no tiene que cubrir solo el coste del producto.

También tiene que cubrir:

- el tiempo que tardas en hacer ese producto, prepararlo y venderlo,

- el packaging,

- las mermas,

- los errores,

- las comisiones,

- los gastos fijos,

- los impuestos,

- el margen,

- y tu sueldo.

El error más habitual cuando se venden productos físicos, sobre todo si son artesanales, personalizados o hechos a mano, es calcular así:

Materiales + un poquito más = precio final

Pero ese “poquito más” muchas veces no cubre tu tiempo.

Y si no estás cobrando tu tiempo, no tienes un negocio, tienes un hobbie que te mantiene ocupada.

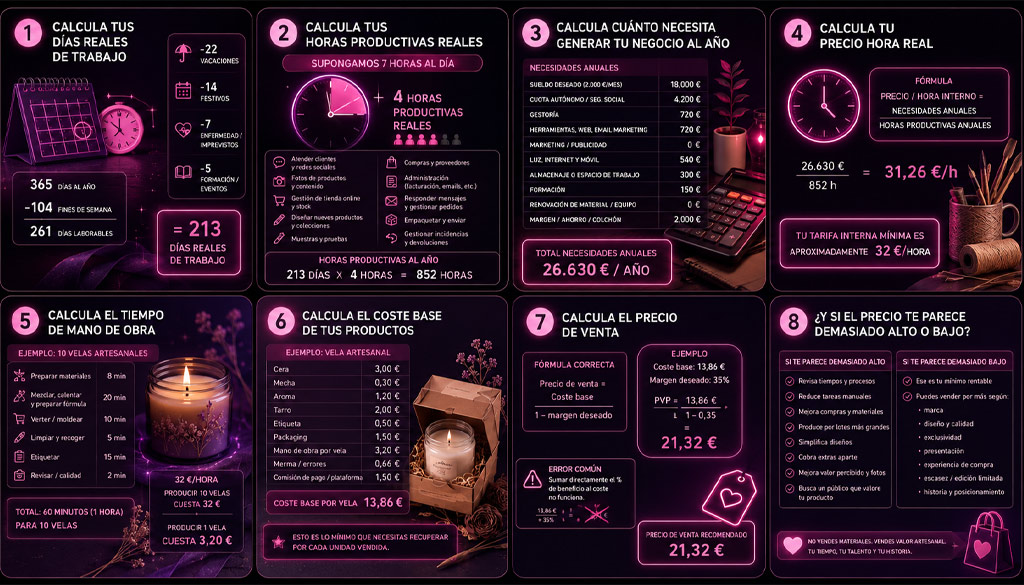

1. Calcula tus días reales de trabajo

Supongamos un año de 365 días al año

Ahora quita 104 días de fines de semana

Eso nos deja con 261 días laborables.

Ahora resta:

- Vacaciones: 22 de promedio

- Festivos: 14

- Enfermedad/imprevistos: aprox. 7

- Formación/eventos: aprox. 5

Entonces tenemos: 261 (días laborables) –

(22+14+7+5) = = 213 días reales de trabajo

2. Calcula tus horas productivas reales (horas productivas anuales)

Imagina que trabajas 7 horas al día.

Pero de esas 7 horas, quizá solo 4 horas son realmente de producción.

El resto se va en:

- Atender al cliente y las redes sociales,

- hacerle fotos a los productos mantener la tienda online (subir los nuevos productos, controlar su stock, administrar la web, etc.)

- Diseñar nuevos productos, o preparar las nuevas colecciones.

- Hacer los productos de muestra, probarlos, corregir errores en ellos.

- Realizar las compras de insumos para hacer tu producto y hablar con proveedores.

- Administrar tu empresa (facturación, emails, etc.)

También tendremos que tener en cuenta la mano de obra que no se da en el momento de la creación del producto si no después de venderlo.

También tendrás que trabajar en vender esos productos tan maravillosos que has creado y por supuesto gestionar los productos que consigas vender, eso implica:

- Responder mensajes,

- Preparar pedidos,

- Crear contenido,

- Empaquetar y enviar los productos vendidos,

- Gestionar incidencias, y devoluciones

Ahora si calculamos todas las horas productivas que tienes al año:

horas productivas al año = 213 (días reales) x 4 (horas productivas)

horas productivas al año = 852

Estas son las horas que realmente puedes dedicar a crear productos.

3. Calcula cuánto necesita generar tu negocio al año (necesidades anuales)

Este es el gran fallo de muchas de las personas que venden cosas hechas a mano, que se conforman con sacar algo de beneficio de los productos que crean, pero no podemos simplemente ganarle algo, a largo plazo queremos que nuestros productos nos procuren un sueldo con el que poder vivir, no tener un hobbie caro, así que vamos a ponerle cifras a ese sueño para que se convierta en una realidad.

Imagina que quieres tener un sueldo de 2.000 € al mes → eso en 12 meses son 18.000€ netos al año

Ahora debes sumar los gastos fijos del negocio.

Por ejemplo:

- Cuota autónomo/seguridad social: 350 €/mes x 12 = 4.200 €

- Gestoría: 60 €/mes x 12 = 720 €

- Herramientas, web, ecommerce, email marketing: 60 €/mes x 12 = 720€

- Marketing/publicidad: estamos empezando, … 0€

- Luz (20€), internet y móvil (25€): 45€/mes x 12 = 540€

- Almacenaje o espacio de trabajo: 300€

- Formación: 150 €/año

- Renovación de material/equipo: estamos empezando… 0€

- Margen/ahorro/colchón: 2.000 €/año

Total gastos fijos: 8.630 €/año

Ahora sumas:

Sueldo deseado: 18.000 €/año

Gastos fijos: 8.630€/año

Total necesidades anuales: 26.630€/año

Esto significa que tu negocio necesita generar 26.630€ al año para pagar tu sueldo, cubrir gastos y tener un margen para imprevistos (2000€).

4. Calcula tu precio hora real

Antes de saber cuánto sumar de mano de obra a cada producto, necesitas saber cuánto vale una hora de tu trabajo.

No porque se lo vayas a decir al cliente sino porque necesitas saber cuánto te cuesta producir.

La fórmula base sería:

Precio/hora interno = necesidades anuales del negocio / horas productivas anuales

Antes habíamos calculado 852 horas productivas al año y que las necesidades anuales (sumando tu sueldo y costes fijos) eran de 26.630€

Ahora aplicamos la fórmula:

Precio/hora interno = necesidades anuales / horas productivas anuales

Entonces:

26.630€ / 852 h = 31.26€/h

Tu tarifa interna mínima sería aproximadamente de 32€/hora

Esto no significa que tengas que aplicar a cada producto o incluso a cada lote de productos que saques 32€, esto significa que cuando calcules la mano de obra de un producto, deberías valorar tu tiempo, como mínimo, a ese precio.

5. Calcula el tiempo de mano de obra

Ahora tienes que saber cuánto tiempo tardas en crear cada producto (único o en lotes)

Por ejemplo:

Imagina que haces velas artesanales y que demoras aproximadamente 1 hora para hacer 10 velas:

- Preparar materiales: 8 minutos

- Mezclar, calentar o preparar fórmula: 20 minutos

- Verter/moldear: 10 minutos

- Limpiar y recoger: 5 minutos

- Etiquetar: 15 minutos

- Revisar/calidad: 2 minutos

Total: 60 minutos

Si el precio/hora que tienes fijado es de 32€ la hora, producir 10 velas te cuesta 32€, por lo que podemos inferir que producir 1 vela te costaría 3,20€

6. Ahora si calcula el coste base de tus productos físicos

Una fórmula sencilla sería:

Coste base del producto = materiales + mano de obra directa + packaging + mermas + comisiones + otros costes variables

Vamos con el ejemplo.

Producto: vela artesanal

Coste base:

- Cera: 3 €

- Mecha: 0,30 €

- Aroma: 1,20 €

- Tarro: 2 €

- Etiqueta: 0,50 €

- Packaging: 1,50 € (suele calcularse por pedido, pero supondremos 1 producto por pedido para facilitar el cálculo)

- Mano de obra por vela: 3,20€

- Merma/errores: 0,66€

- Comisión de pago/plataforma: 1,50 €

Coste base: 13,86€ … este es el precio de coste de cada una de tus velas

Eso significa que, antes de pensar en margen sobre precio de venta, impuestos o precio final, necesitas recuperar al menos esos 13,86 € por cada unidad vendida.

Las mermas

Fijate que en los costes hemos tenido en cuenta los productos o materiales que se pierden por el camino por múltiples motivos, eso son las mermas, por ejemplo:

- producto que sale defectuoso,

- material que se desperdicia,

- errores de impresión,

- etiquetas mal puestas,

- roturas,

- devoluciones,

- muestras,

- productos usados para fotos,

- unidades regaladas para promoción,

- caducidad o deterioro.

Si no calculas esto, tu margen se reduce sin que te des cuenta.

Puedes calcularlo de forma sencilla añadiendo un porcentaje.

Merma = coste de materiales + mano de obra x 5% o 10% → lo que serían 0.66€

Si tu producto tiene un coste base antes de mermas de 13,20€ y le sumas ese 5%, el coste de tu producto será de 13.86€

7. Con esto ahora sí debemos calcular el precio de venta.

El coste base te dice cuánto te cuesta crear y vender el producto.

Pero el precio final debería incluir un margen sobre el precio de coste.

Este margen es distinto a la mano de obra, si no, lo único que estás haciendo es pagar tu sueldo y no tendrás forma de ir creciendo. Para que lo entiendas, imagina que ese dinero de mano de obra se lo pagas a una amiga que es la que hace las velas, entonces, ¿qué queda para hacer crecer el negocio?

Aquí hay un error muy común, sumar directamente el % de beneficio que queremos al coste. Pero cómo diría Goyo Jimenez, no te lo digo, te lo muestro.

Imagina que quieres ganar un 35% a cada vela que has hecho

Seguro que tienes la tentación de hacer esta operación matemática: 13,86€ +35% = 18.71€

Y con una fórmula de 3 tampoco sale bien (13.86 x 35%) / 100 = 4.85 (y 4.85 + 13.86 también da 18,71)

Si calculas el 35% a esos 18,71€ → eso nos da 6.55€

Y 18.71 – 6.55 nos da 12.16 … así que estaríamos vendiendo el producto por debajo de coste!

Una fórmula mejor o más completa sería:

Precio de venta = coste base / (1 – margen de beneficio deseado)

Sigamos con el ejemplo:

- Coste base: 13,86€

- Margen deseado: 35%

PVP = 16,77€ / (1-0,35) → 16,77 / 0.65

Precio de venta = 21,32€

En principio con esto estaría terminado nuestro post y ya deberías saber exactamente cómo se calcula un precio de coste, pero no es la primera vez que yo misma me veo en las siguientes situaciones y por eso te las planteo

Sofía, el precio resultante me parece demasiado alto

Puede pasar que hagas el cálculo y pienses: “Imposible, nadie me va a pagar 42 € por esto”.

Lo primero que te diría es que tengas en cuenta que no es un producto creado en cadena, o que venga de china, pero si aún así no te conformas con mi explicación, antes de bajar el precio, revisa varias cosas.

Puede que el problema no sea el precio si no que:

- tardas demasiado en producir cada unidad,

- haces demasiadas tareas manuales,

- compras materiales demasiado caros,

- produces pocas unidades por lote,

- regalas demasiado packaging,

- vendes en un canal con demasiadas comisiones,

- tu producto no comunica suficiente valor,

- tu público actual busca precio bajo,

- no has diferenciado bien el producto,

- estás intentando vender un producto artesanal como si fuera industrial,

- no tienes suficiente marca,

- no estás explicando el proceso,

- no estás mostrando el valor de lo hecho a mano,

- estás incluyendo demasiada personalización sin cobrarla.

En ese caso, no siempre hay que bajar precios, a veces hay que ajustar el modelo.

Por ejemplo:

- producir por lotes un poco más grandes,

- reducir tiempos de elaboración,

- simplificar diseños,

- limitar personalizaciones,

- cobrar extras aparte,

- comprar materiales al por mayor,

- mejorar procesos,

- crear una línea básica y otra premium,

- vender packs,

- subir el valor percibido,

- mejorar fotos y descripciones,

- cambiar de canal de venta,

- buscar un público que valore más el producto.

Ahora te pasaste y el precio resultante me parece bajo

También puede pasar que el cálculo te diga de un precio de venta de 22 €, pero el mercado pagaría más, por ejemplo 35 €, 50 € o 70 € por productos similares bien posicionados.

Eso no significa que tengas que quedarte en 22 €, significa que ese es tu mínimo rentable.

Pero tu precio puede ser mayor según la marca, el diseño, lo exclusivo que sea y la calidad que tenga, la personalización, la presentación y el acabado. Y cómo no, de la experiencia de compra, escasez de ese producto (da igual que sean velas, si tu vela es edición limitada esto es posible de trabajar).

Pero sin duda lo que más vende es la historia, el posicionamiento que tenga tu producto y el tipo de cliente a quien estés intentando vendérselo.

No vendas solo materiales. No vendas solo “una vela”, “un cuaderno”, “una crema”, “una joya” o “una lámina”.

Vende el diseño, la experiencia, el detalle de cada producto, el resultado, la sensación al usarlo, el cuidado que le has puesto y la personalización de cada producto. En definitiva el valor artesanal.

Calcular el precio de venta de tus productos hechos a mano no va de poner una cifra al azar, copiar a otras marcas o bajar precios por miedo a no vender.

Va de entender tus costes, valorar tu tiempo y asegurarte de que cada venta deja margen para que tu negocio sea rentable y pueda sostenerse en el tiempo.

Tu precio no tiene que gustarle a todo el mundo. Tiene que tener sentido para tu negocio, para tu cliente ideal y para el valor real de lo que estás creando.

Y si al hacer estos cálculos ves que tus precios no encajan, no lo tomes como una mala noticia: es información para ajustar procesos, revisar tu oferta, mejorar tu comunicación y reforzar el posicionamiento de tu marca.

Debes tener en cuenta que vender online no depende solo de tener buenos productos y buenos precios. También necesitas que las personas adecuadas te encuentren en Google y entiendan por qué deberían comprarte a ti.

Si quieres mejorar tu oferta, tu propuesta de precios y la visibilidad de tu tienda online para captar más clientes, puedes contactar conmigo y vemos cómo puedo ayudarte a trabajar tu estrategia SEO.